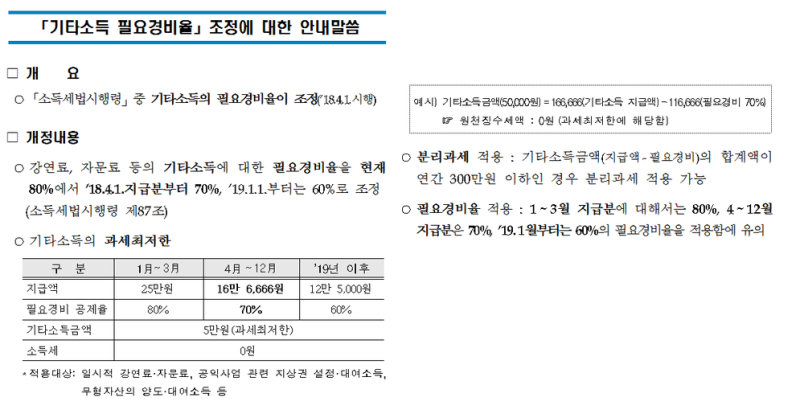

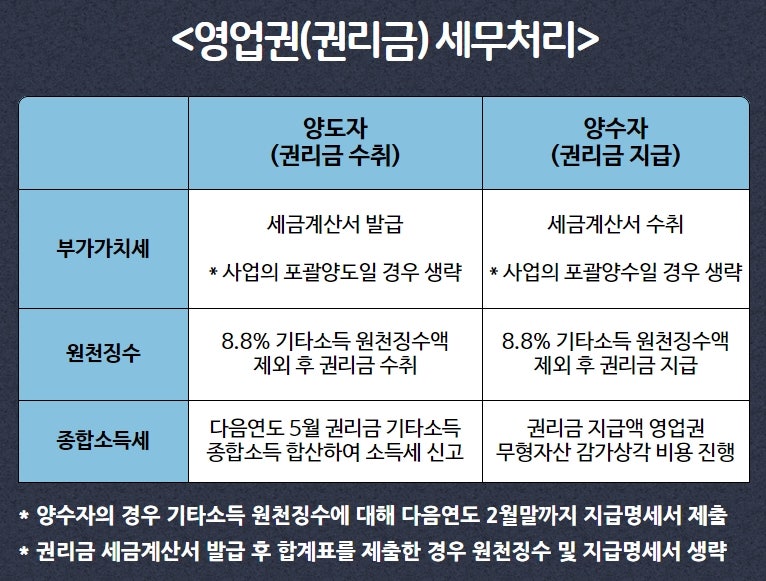

#기타소득세#부가가치세#쇼핑재산권세#원천징수#권리형#사업&<商业建筑物租赁保护法第10条第3项> 상업시설, 비품, 고객, 신용, 사업노하우, 상업적 이익 등 유·무형의 재산적 가치를 양도하거나 사용하기 위한 보증금, 임차료 등 사업자 또는 의도된 사업자가 임대인 및 임차인에게 지급하는 금액 외에 양도 등 다양한 형태의 보상권이 있습니다. 대표적으로 바닥권, 시설권, 영업권 등이 있다. 가장 대표적인 오른쪽은 아마도 오른쪽 하단일 것입니다. 유동 인구 및 배경의 요구에 따라 각 지역은 표준을 개발했습니다. 둘째, 시설이용권이다. 가격은 주방(비싸고 노동 집약적임)과 실내 장식품의 품질 및 가정용품의 상태에 따라 결정됩니다. 첫 번째 계약자는 매장을 운영하고 정확한 금액을 받아 다음 사람에게 이체합니다. 이 시점에서 올바른 돈에 대한 세금 책임이 발생합니다. 그러나 부동산 시장에서는 금액이 적을 경우 신고를 생략하는 경우가 많다. 신고는 반드시 해야 하는 것이 원칙이며, 지분세에는 부가가치세와 기타소득 2가지가 있습니다. 다만, 양도인이 법인인 경우에는 원천징수의무가 없습니다. 소득세법상 기타소득은 법인세로 인하여 일시적인 소득입니다. 대표적인 것으로 복권, 상여금, 벌금 등이 있다. 로열티라면 총액의 60%를 필요경비로 인식한다. 나머지 40%에는 기타소득세 20%와 지방소득세 2%를 더해 22%가 된다. 전체 보험료의 8.8%로 환산하면 계산금액은 동일합니다. 예를 들어 보험료가 5000만원이다. 필요경비 5000만원의 60%는 3000만원이다. 그러면 나머지 2000만원 차액의 22%는 440만원이다. 그러면 8.8%의 형태로 결산되면 5000만 x 8.8% = 440만 원이므로 최종 금액은 같다. 그러면 부가가치세를 따로 징수하면 5000만원 – 원천징수세 440만원 + 부가가치세 500만원 = 5060만원이 된다. 기타소득금액이 750만원 미만이면 따로 과세되고, 750만원을 초과하면 합산과세된다.