안녕하세요! 사업자에게 쉽고 간편하게 세금정보를 제공하는 ‘이지샵’ 입니다.

부가가치세 신고일이 다가왔습니다. 1월이 다가오면서 많은 사업주들이 직원들을 위한 세금 신고와 연말정산 처리로 바쁘게 지내실 것으로 생각됩니다. 하지만!! 부가가치세는 과세사업인지, 비과세사업인지에 따라 부과됩니다. 과세 대상인지, 면세 대상인지로 나뉘어져 있다는 점이 포인트! 오늘은 과세사업과 면세사업의 차이점이 무엇인지 알아보는 시간을 가져보겠습니다!

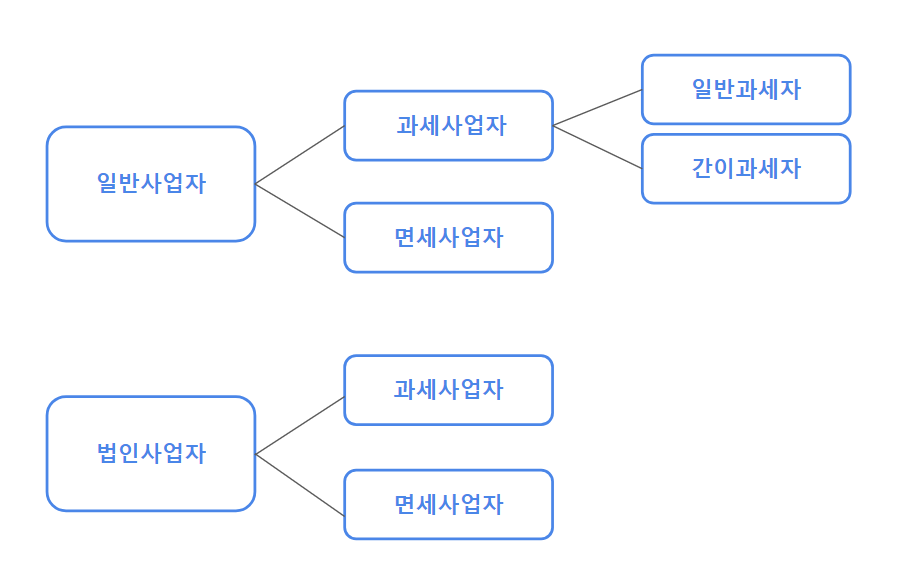

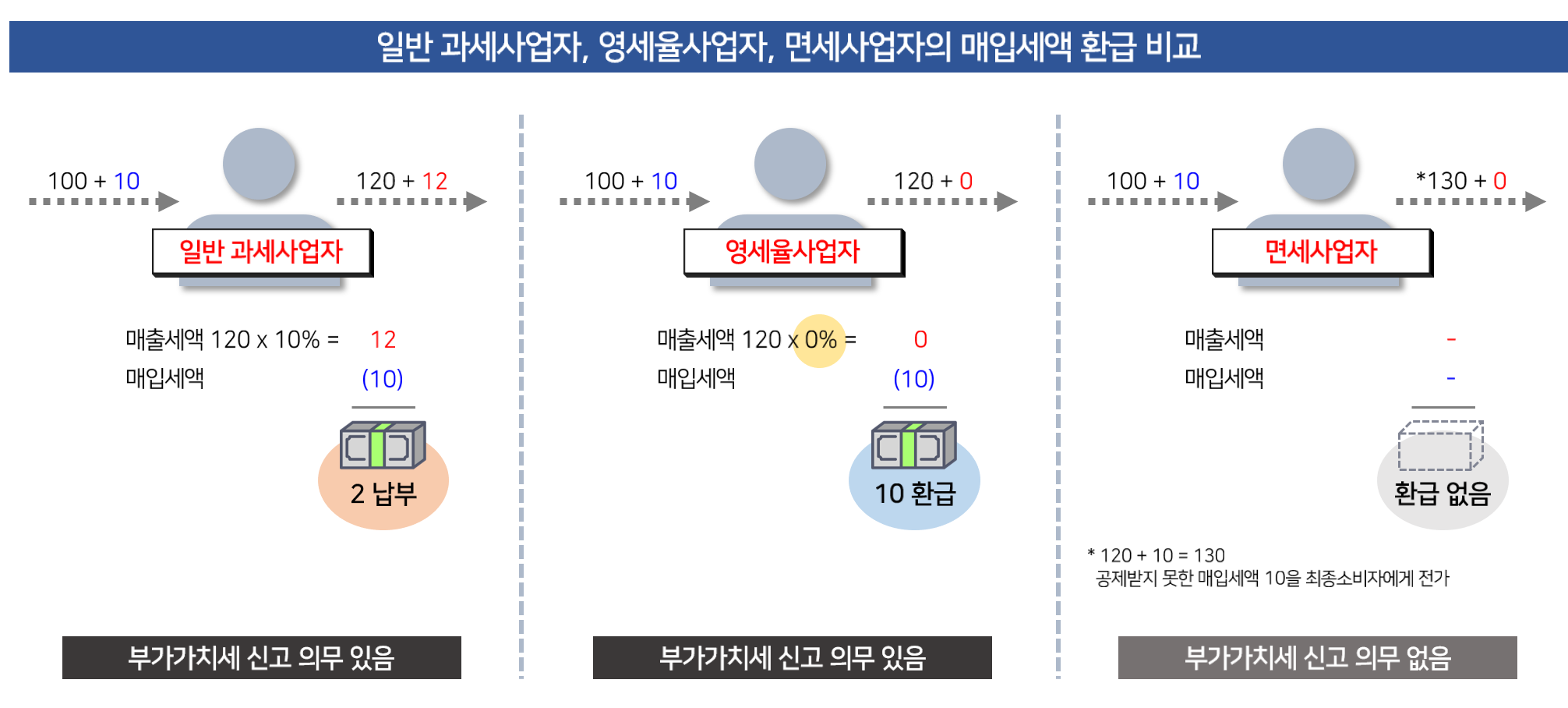

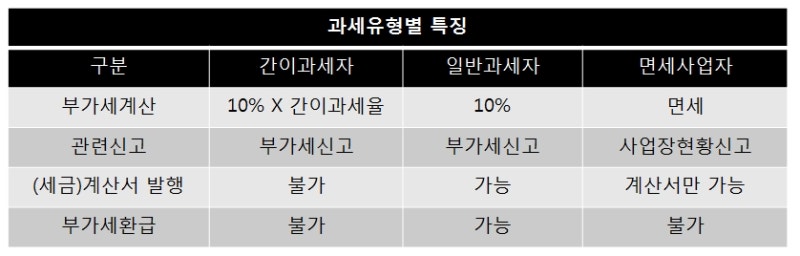

기업이 판매하는 상품이나 서비스가 부가가치세 과세 대상인지, 면제 대상인지에 따라 구분된다고 합니다. 과세 대상 재화 및 서비스를 제공하는 경우 면세 상품 및 서비스를 제공하는 경우 과세업과 면세업을 모두 제공하는 경우에는 사업자등록증 상단에도 표시되어 있으므로 해당 사업체가 과세업인지, 면세업인지 확인할 수 있습니다. 다만, 겸영사업의 경우에는 과세사업으로 표시될 수 있습니다. 있다는 점 참고해주세요! 여기에 집중!! 면세란 무엇입니까? – VAT가 면제됩니다. 즉, 모든 상품과 서비스에는 10%의 VAT가 부과됩니다. 단, 생활복지, 문화, 공익 등에 관한 사항은 부가가치세가 부과되지 않습니다! 즉, 상품과 서비스는 면세됩니다. – 농/축산/수산물/임산물 – 가공되지 않은 식품 – 수돗물, 연탄, 무연탄 등 – 복지 관련 의료/보건 – 정부 승인 제품 교육 서비스 – 주택 및 특정 부속 토지 임대 서비스 – 도서, 신상품, 예술창작, 문화행사 – 도서관/과학관/박물관 등 입장. 면세업종의 경우 세금계산서 발행은 가능하나, 세금계산서는 발행 가능합니다. 이 경우, 물품 등을 판매한 후 상대방 사업자에게 세금계산서가 발급될 수 있습니다! 명심해야 할 것이 있습니다. 이거 야! 세금계산서와 다르게 부가가치세 금액을 기재하는 항목이 없습니다! 기억해 주세요. 면세업체의 경우, 판매하는 물품에는 부가가치세가 부과되지 않으므로 신고 대상이 아닙니다. 대신 매년 2월 10일까지 전년도 면세업업 현황을 신고해야 한다는 사실을 기억하시기 바랍니다. 면세업과 과세업을 모두 운영하는 경우 세금계산서와 세금계산서가 모두 생성될 수 있으며, 과세업과 마찬가지로 부가가치세 신고를 하셔야 합니다! 그런데 부가가치세 소득세와 소득세도 신고해야 한다고 하네요. 마지막으로, 면세사업자라 하더라도 매입세금계산서를 제출해야 합니다. 수신에 제한이 없다고 합니다. 즉, 면세사업을 하기 위해 사업장을 임대하고 건물주에게 임대료를 지급하면 해당 임대료에 대한 매입세금계산서를 받게 됩니다. 매입세액공제를 적용할 수는 없으나, 종합소득세 신고 시, 정기적인 지출증빙으로 처리하기 위해서는 꼭 보관해야 한다는 사실! 기억해 주세요.